导读:

1. 政策支持下的消费贷发展

2. 银行的消费贷优惠活动

3. 消费贷业务中的挑战与机遇

4. 未来发展趋势展望

政策支持下的消费贷发展

在金融政策的支持下,银行业正积极推动个人消费贷款业务的发展。鼓励金融机构在风险可控的前提下加大投放力度,合理设置消费贷款额度、期限和利率,优化资源配置。以兴业消费金融旗下的“兴才计划”为例,其推行的90天无条件退贷政策为用户提供了更高的灵活性。

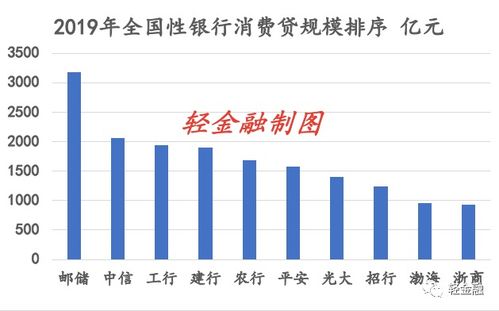

银行的消费贷优惠活动

多家银行近期推出了消费贷利率优惠活动。平安银行某消费贷产品券后年利率最低为2.7%,额度高达100万元,系统会定期自动发放优惠利率定价券至客户账户。兴业银行的消费贷产品优惠后年化利率低至2.78%,最高额度30万元,最长额度有效期达3年。

此外,建设银行的消费贷产品最低年化利率为2.85%;邮储银行限时最低利率为2.78%;中国银行相关产品的最低利率同样为2.85%。这些大行的消费贷产品利率此前均在3%以上。

消费贷业务中的挑战与机遇

尽管消费贷市场前景广阔,但在实际业务开展中也面临诸多挑战。贷后管理监控成为一大难题。有银行人士坦言,一方面是能力问题,另一方面也有意愿的问题。同业竞争激烈,银行风控合规严格,规模就上不去,市场份额保不住。

业内人士认为,银行业在加大消费贷款供给时,应摒弃规模情结和速度情结,将贷款利率保持在合理水平,同时全面加强风险管理,强化贷前审查和贷后管理,合理授信,实现可持续发展。

未来发展趋势展望

展望未来,银行消费贷业务将更加注重细分场景的挖掘。农业银行紧密对接各地提振消费专项行动和消费品以旧换新政策,持续发力惠民生、促消费,助力推动经济发展和民生改善同频共振。

素喜智研高级研究员苏筱芮认为,未来银行会更加注重消费场景的深度开发,通过丰富的产品线满足不同客户群体的需求。这不仅有助于提升用户体验,也将进一步促进消费市场的繁荣。

发表评论 取消回复