文章导读

">- ">

- 什么是ABC作业成本法 ">

- 传统成本核算方法的局限性 ">

- ABC作业成本法的实际应用案例 ">

- 如何实施ABC作业法 ">

- 总结与展望 ">

在当今激烈的市场竞争中,企业要想保持竞争优势,必须对成本进行精确的核算。而传统的成本核算方法如分批法、分步法和品种法,往往无法满足现代企业的复杂需求。这时,ABC作业成本法便成为了许多企业的秘密武器。

">什么是ABC作业成本法?

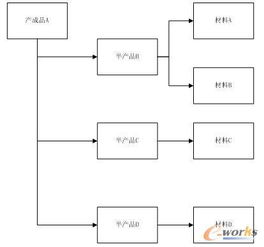

">ABC作业成本法(Activity-Based Costing)是一种以作业为核心的成本核算方法。它通过识别企业内部的各项作业活动,并将成本分配到这些作业上,从而能够更准确地计算出每种产品的实际成本。

">相比传统的成本核算方法,ABC作业成本法更加注重间接成本的分配。例如,在一家制造企业中,管理费用、设备折旧等间接成本占据了很大一部分。如果按照传统的加权平均法或比例分配法来计算,可能会导致某些产品被高估或低估成本。

">传统成本核算方法的局限性

">让我们先回顾一下常见的几种传统成本核算方法:

">- ">

- 分批法:适用于单件、小批生产的企业,如造船、重型机械制造等。按照产品的批别归集生产费用,计算产品成本。 ">

- 分步法:根据产品的生产步骤逐步计算成本,适合多步骤连续加工的企业。 ">

- 品种法:以产品品种为对象计算成本,适用于大量大批单步骤生产的企业,如发电、采掘等。 ">

然而,这些方法存在一个共同的问题——间接成本分配不均。随着企业规模扩大和业务复杂化,间接成本占比逐渐增加,传统方法难以精确反映每个产品的实际成本。

">ABC作业成本法的实际应用案例

">为了更好地理解ABC作业成本法的优势,我们来看一个实际案例。

">某汽车零部件制造商采用ABC作业成本法后发现,原来被认为利润较高的A型零件,实际上由于需要更多特殊工艺处理,其真实成本远高于预期;而B型零件虽然售价较低,但由于其生产工艺简单,所需资源较少,反而带来了更高的利润贡献。

">这一发现促使企业重新调整了产品结构,将更多资源投入到B型零件的生产中,最终实现了整体盈利能力的提升。

">如何实施ABC作业法?

">实施ABC作业成本法并非一蹴而就的过程,以下是几个关键步骤:

">- ">

- 全面收集和整理相关的成本数据,包括直接成本(如原材料采购、劳动力支出等)和间接成本(如管理费用、设备折旧等)。 ">

- 确定成本分类和归属。将相似性质的成本归为一类,以便后续计算和分析。 ">

- 识别主要作业活动,并明确每项作业所需的资源。 ">

- 建立成本动因模型,将成本分配到各个作业活动中。 ">

- 根据作业活动的成本分配结果,计算出每种产品的实际成本。 ">

在这个过程中,企业可能需要借助专业的软件工具来提高效率和准确性。

">总结与展望

">通过以上介绍可以看出,ABC作业成本法为企业提供了一种全新的视角来审视成本构成。尽管这种方法在实施过程中可能会遇到一些挑战,但其所带来的收益远远超过投入。

">未来,随着大数据、人工智能等技术的发展,ABC作业成本法有望进一步优化,帮助企业实现更加精细化的成本管理。

发表评论 取消回复