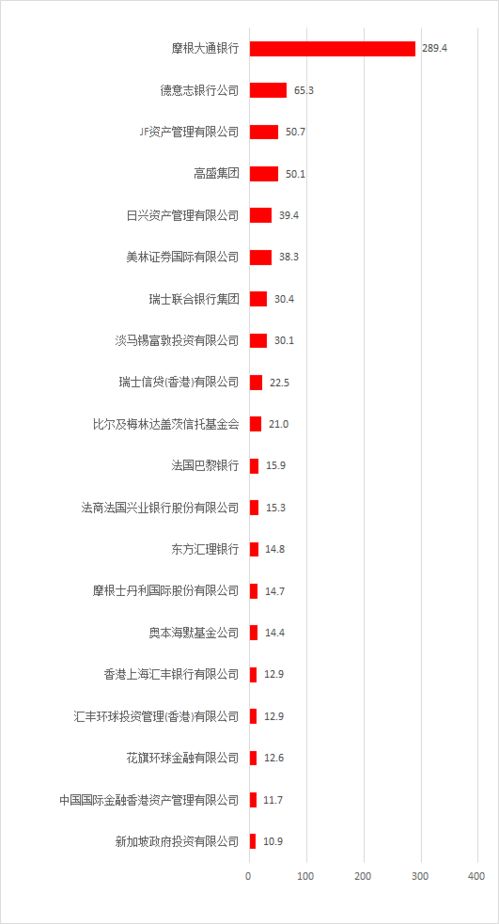

文章导读

存款利率倒挂现象解析

作为一名普通的工薪族,我对存款利率的变化一直保持关注。最近发现一个奇怪的现象——银行定期存款的利率竟然出现了“倒挂”。以天津某城商行为例,5年期定存利率居然比3年期还低。这让我感到非常困惑。按照常识来说,存款期限越长,利息应该越高才对。然而现在的情况却完全相反。

这种现象背后的原因其实并不复杂。一方面,当前经济环境下的货币政策相对宽松,导致中长期贷款需求减少,银行自然也就降低了长期存款的吸引力;另一方面,为了鼓励储户灵活使用资金,银行更倾向于推广短期产品。因此,对于像我这样的普通储户而言,选择合适的存款方式变得越来越重要。

通货膨胀对存款的影响

除了利率倒挂问题,还有一个更大的隐忧需要我们警惕——那就是通货膨胀。简单来说,通货膨胀会导致物价水平持续上涨,而我们的存款如果不能跑赢通胀率,那么实际购买力就会逐渐下降。

举个例子,假设目前一年期定存利率为1.75%,但通货膨胀率达到3%。即使你把钱存进银行,看似每年都有固定收益,但实际上你的资产在缩水,因为物价上涨的速度超过了存款增值的速度。这种情况尤其常见于低利率时期,也是为什么很多人开始转向其他类型的理财产品。

我的理财故事:从定存到理财产品

回顾自己的理财经历,最初我也和大多数人一样,习惯将多余的钱存入银行定期账户。毕竟这种方式既安全又省心,而且过去几年确实可以获得不错的回报。然而随着存款利率不断走低,我发现单纯依靠定存已经很难满足个人财富增长的需求了。

于是去年年底,我尝试投资了一些稳健型银行理财产品。刚开始时心里还有点忐忑,毕竟这类产品的风险略高于传统定存。不过经过一段时间观察后发现,这些产品的收益率明显优于同期限的定存利率,并且波动幅度也控制在一个可接受范围内。

如何优化个人理财策略

基于以上分析,我认为每个家庭都需要重新审视自己的理财规划。以下几点建议或许能为大家提供一些参考:

- 合理分配资产比例。不要把所有鸡蛋放在同一个篮子里,可以考虑将部分资金投入到股票基金等高收益领域,同时保留一定比例的现金或低风险产品作为应急储备。

- 关注市场动态变化。定期了解最新的经济政策以及金融机构推出的各类新产品,及时调整自己的投资组合。

- 学习相关知识技能。通过阅读书籍、参加培训等方式提升自身财商水平,以便更好地把握各种机会。

总之,在当今这个充满不确定性的时代,只有不断学习和实践才能真正实现财富保值增值的目标。希望我的分享能够对你有所启发!

发表评论 取消回复