最近几天,我一直在关注房地产市场的动态,尤其是11月份的房价数据。作为一位普通购房者,这些数据对我来说至关重要。今天,终于等到了官方发布的70城房价数据,让我感到一丝欣慰的是,11月份各线城市的房价同比降幅今年以来首次出现了收窄的趋势。

根据中国房地产指数系统百城价格指数,2024年11月,百城二手住宅均价环比下跌0.57%,跌幅较上月收窄0.03个百分点;同比下跌7.29%,跌幅较上月收窄0.36个百分点。这一数据的变化,似乎预示着房地产市场正在逐步走出低谷,迎来新的转机。

### 一线城市的复苏

在所有城市中,一线城市的表现尤为引人注目。上海、深圳、北京和广州这四个一线城市,无疑是本轮楼市回暖的“领头羊”。特别是上海,11月份二手房成交总套数达到了2.705万套,创下近44个月的新高。深圳的二手房成交量也达到了8199套,环比增长14%,创下了2020年10月以来的新高。北京的二手房网签量更是达到了1.876万套,创下近20个月的新高。广州虽然表现稍显逊色,但整体趋势依然向好。

这些数据的背后,反映了购房者信心的逐步恢复。尤其是在政策的支持下,许多购房者开始重新进入市场,尤其是那些有刚性需求的购房者。随着市场信心的增强,未来几个月的成交量有望继续保持增长。

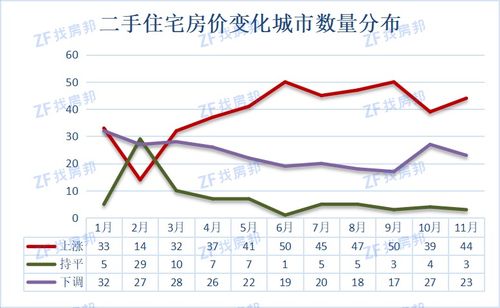

### 二线及三四线城市的分化

与一线城市相比,二线及三四线城市的房价表现则呈现出明显的分化。根据CRIC的数据,11月份,30个重点城市整体成交面积为1534万平方米,环比微增3%,同比增长20%,与三季度月均值相比增长59%。然而,不同城市的市场表现差异较大。

一些热点二线城市如成都、杭州、南京等,房价走势相对稳定,甚至出现了止跌回升的迹象。成都和乌鲁木齐的二手房价格环比止跌转涨,打破了百城连续下跌的态势。这表明,部分二线城市在政策支持下,市场活力逐渐显现,购房者的积极性有所提高。

相比之下,部分三四线城市的房价仍然面临较大的压力。由于人口流入有限,市场需求不足,这些城市的房价短期内难以出现明显的反弹。不过,随着全国范围内的政策支持力度加大,预计未来几个月,三四线城市的市场也将逐步企稳。

### 政策效应逐步显现

回顾过去几个月,我们可以明显感受到政策对房地产市场的积极影响。自今年下半年以来,国家陆续出台了一系列稳楼市的政策措施,包括降低房贷利率、放宽限购限贷政策、增加土地供应等。这些政策的叠加效应,逐渐在市场上得到了体现。

特别是在一线城市,政策的刺激作用更为明显。以上海为例,11月份新增供应大幅回升,达到了930万平方米,环比上升35%。与此同时,成交面积也达到了1534万平方米,环比微增3%,同比增长20%,与三季度月均值相比增长60%。这说明,政策的落地确实为市场注入了新的活力。

此外,TOP100房企的拿地情况也有所改善。1-11月,TOP100企业拿地总额为7431.8亿元,同比下降31.5%,但相较1-10月降幅收窄了7.1个百分点。11月份,北京、上海等一线城市接连出让多宗高总价地块,这些地块均由头部央国企摘得,带动了TOP100企业拿地总额同比降幅的显著收窄。

### 未来展望

从目前的市场情况来看,11月份的房价数据无疑给房地产市场带来了一丝曙光。虽然同比降幅依然存在,但收窄的趋势表明,市场正在逐步企稳。对于像我这样的普通购房者来说,这是一个积极的信号。随着政策的持续发力,未来的市场环境将更加有利于刚需购房者。

当然,我们也不能忽视市场中存在的不确定性。尽管当前的政策环境较为宽松,但房地产市场的复苏并非一蹴而就。未来几个月,市场仍需面对诸多挑战,例如库存压力、资金链紧张等问题。因此,购房者在做出决策时,仍需保持理性,谨慎选择。

总的来说,11月份的房价数据让我们看到了市场回暖的希望。无论是从成交量还是房价走势来看,都表明房地产市场正在逐步走出低谷,迈向新的发展阶段。作为普通购房者,我们将继续关注市场的变化,期待更多的利好政策出台,助力房地产市场的健康发展。

发表评论 取消回复