导读

">">- ">">

- 什么是资产配置 ">">

- 如何评估个人财务状况 ">">

- 基于目标的资产配置策略 ">">

- 定期调整与优化 ">">

- 我的实战案例分享 ">

一、什么是资产配置

">">在投资的世界里,资产配置是一个绕不开的话题。简单来说,资产配置就是将资金合理分配到不同的资产类别中,比如现金、存款、债券、股票、基金等。通过科学的配置,可以在一定程度上降低风险,同时追求更高的收益。

">">对于普通人而言,资产配置并不是一件复杂的事情,但它却能直接影响我们的财富增长速度和生活质量。那么,如何开始自己的资产配置呢?

">">二、如何评估个人财务状况

">">在进行资产配置之前,首先要对自己的财务状况有一个清晰的认识。这包括以下几个方面:

">">- ">">

- 收入来源:你是有固定工资收入,还是依赖于自由职业或投资收益? ">">

- 支出情况:日常开销、房贷、车贷、教育费用等都是需要考虑的因素。 ">">

- 负债水平:如果负债较高,可能需要优先偿还债务,再考虑投资。 ">">

- 储蓄比例:每月能够存下多少钱?这是衡量财务健康的重要指标之一。 ">

只有清楚地了解这些数据,才能制定出适合自己的资产配置方案。

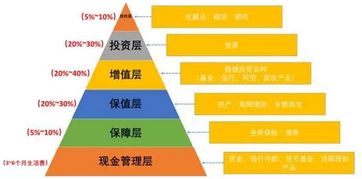

">">三、基于目标的资产配置策略

">">资产配置的核心在于明确自己的投资目标。以下是一些常见的目标及对应的配置建议:

">">- ">">

- 短期目标(1年内):

如果你是为了近期的目标储备资金,比如旅游、购车等,可以选择低风险的投资工具,例如货币基金或短期债券。这类资产流动性强,风险较低,适合短期内使用。 ">"> - 中期目标(1-5年):

对于稍长期的目标,可以适当增加一些中等风险的资产,如混合型基金或优质债券。这样既能获得一定的收益,又不会承担过大的风险。 ">"> - 长期目标(5年以上):

如果是为退休或子女教育做准备,可以更多地配置股票类资产。虽然股票波动较大,但从长期来看,其收益率通常高于其他资产类别。 ">

当然,具体的比例还需要根据个人的风险承受能力和财务状况来确定。

">">四、定期调整与优化

">">资产配置并不是一劳永逸的事情,随着时间的推移,市场环境和个人情况都会发生变化。因此,定期对投资组合进行审查和调整是必不可少的。

">">例如,当你的收入增加时,可以适当提高高风险资产的比例;而当你接近退休年龄时,则需要减少股票类资产,增加固定收益类产品。此外,经济形势的变化也会影响资产配置的合理性,所以要时刻保持关注。

">">五、我的实战案例分享

">">作为一名普通投资者,我也经历了从懵懂到逐步掌握资产配置的过程。以下是我的一些实际操作经验:

">">- ">">

- 初期阶段:刚开始投资时,我对风险的认知不足,几乎全部资金都投入了股票市场。结果遇到一次较大的市场回调,损失惨重。后来我意识到分散投资的重要性,开始学习资产配置的知识。 ">">

- 中期调整:随着收入的增长,我逐渐增加了债券和基金的比例,并且坚持定期定额投资。这种方式让我避免了过度关注市场的短期波动,同时也降低了成本。 ">">

- 现阶段:如今,我已经形成了一套相对稳定的资产配置方案。其中,现金及存款占20%,债券占30%,股票和基金占50%。这样的比例既满足了我的流动性需求,又能实现财富的稳健增长。 ">

最后想说的是,资产配置没有固定的模板,每个人的情况都不一样。关键是要找到适合自己的方法,并且不断学习和优化。

发表评论 取消回复