在民间借贷纠纷中,以物抵债是一种常见的解决方式。然而,看似简单的约定背后却隐藏着诸多法律风险。今天,我将以自身经历和相关案例为基础,为大家揭示以物抵债的那些“坑”,并提供一份2025年的最新避坑指南。

一、我的亲身经历:借条约定“还不上钱房子归你”,为何被判无效?

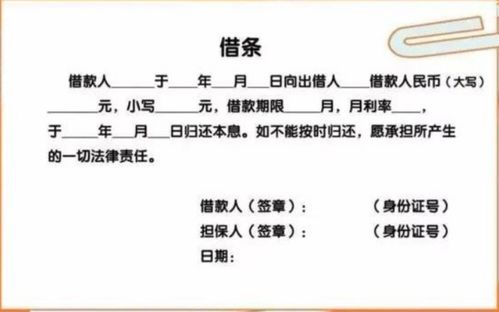

去年年底,我遇到了一件让我头疼不已的事情。一位朋友因资金周转困难向我借款10万元,并在借条中明确写明:“若到期未能还款,其名下房产直接归我所有。”当时我认为这样的条款既简单又有效,于是欣然同意了这笔交易。然而,当对方真的无力偿还债务时,事情却远没有想象中那么简单。

法院审理后指出,这种“以房抵债”的约定实际上属于流押条款,在我国法律体系中是被禁止的。根据《民法典》相关规定,即使双方事先签订了《以房抵债协议》,也不能直接导致房屋所有权归属债权人。原因在于,此类条款可能损害其他债权人的利益,甚至成为恶意串通规避法律的工具。

二、为什么“以房抵债”容易踩雷?

1. 流押条款无效

所谓流押条款,是指在借贷合同中预先约定,如果借款人无法按时还款,则抵押物(如房屋)直接归出借人所有。这种做法看似合理,但实际上违反了公平原则,因此不受法律保护。

2. 未履行法定程序

即便双方达成一致意见,以物抵债也需要经过严格的法律程序,例如评估资产价值、签订正式协议以及办理产权过户手续等。如果忽略这些步骤,很可能会导致协议无效。

3. 可能涉及第三人权益

在实际操作中,抵押物可能存在共有人或其他权利人的情况。如果未征得相关人员同意便擅自处置财产,势必会引发新的争议。

三、如何合法有效地进行以物抵债?

为了避免不必要的麻烦,在实施以物抵债前,我们需要掌握以下几个关键点:

- 明确债权债务关系

首先,必须确保借贷关系真实存在且合法有效。建议在借款初期就签订正规合同,详细记录借款金额、期限及利息等内容。

- 合理评估抵押物价值

其次,应对拟用于抵债的物品进行全面评估,确保其市场价值与所欠债务相匹配。同时,保留相关评估报告作为证据。

- 签订书面协议并备案

再次,双方应就以物抵债事宜签署正式协议,并及时向有关部门报备或办理产权变更手续。

- 注意保护第三方权益

最后,务必确认抵押物不存在其他权利负担,以免侵害第三人的合法权益。

四、总结

通过以上分析可以看出,“以房抵债”并非万无一失的解决方案。只有遵循法律规定,谨慎处理每一个环节,才能最大限度地保障自身权益。希望本文能够帮助大家更好地理解这一问题,并在未来遇到类似情况时做出明智选择。

发表评论 取消回复