作为一名普通购房者,最近我着实被房贷利率的频繁调整搞得有些不知所措。就在短短一个月内,杭州的首套房贷利率已经经历了两次上调,从2.9%涨到了3.1%。这不仅让我感到意外,也让我开始思考:这背后究竟反映了什么?

一、房贷利率为何上调?

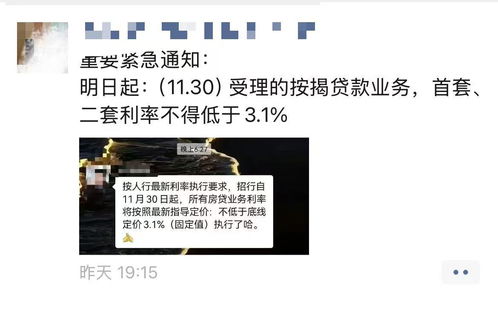

首先,让我们回顾一下最近的调整情况。根据多家银行的消息,自11月8日起,杭州首套房贷利率从2.9%上调至3.0%,二套房贷利率与首套保持一致。而仅仅过了22天,也就是11月30日,首套房贷利率再次上调至3.1%。这意味着,在不到一个月的时间里,房贷利率已经上涨了0.2个百分点。

那么,为什么会出现这样的调整呢?根据业内人士的分析,这次上调并非政策收紧,而是银行基于经营可持续性的理性决策。随着经济形势的变化,银行需要调整房贷利率以应对市场的不确定性。尤其是在当前商业银行净息差进一步收窄的情况下,银行必须通过提高贷款利率来维持自身的盈利能力。

此外,市场变化也是房贷利率上调的重要原因。过去一段时间,房贷利率一度下调至历史低位,甚至低于公积金贷款利率。然而,随着经济形势的变化,银行需要重新评估风险,确保贷款业务的可持续性。因此,上调房贷利率成为了必然的选择。

二、全国多地房贷利率同步上涨

不仅仅是杭州,近期全国多个城市也出现了房贷利率上调的现象。据报道,南京、苏州等地的首套房贷利率也从2.95%上调至3.0%,广州地区的部分商业银行最低房贷利率曾低至2.6%,但现在已经有所回升。这些城市的共同点是,房贷利率虽然有所上涨,但仍处于历史较低水平。

这种现象的背后,其实是全国范围内银行业务的调整。随着LPR(贷款市场报价利率)的多次下调,5年期以上LPR已降至3.6%,房贷利率也随之波动。然而,银行的净息差却在不断收窄,这使得银行不得不通过上调房贷利率来平衡收益。据数据显示,今年三季度,全国商业银行净息差已降至1.53%,较去年末下降了16个基点。这一数字表明,银行的盈利空间正在逐渐缩小,上调房贷利率成为了一种必要的应对措施。

三、对购房者的实际影响

对于像我这样的普通购房者来说,房贷利率的上调意味着每月还款金额的增加。假设我购买了一套总价为300万元的房子,首付比例为30%,贷款金额为210万元,贷款期限为30年。按照之前的3.0%利率计算,我的月供约为9470元;而按照现在的3.1%利率计算,月供将增加到9620元,每月多还150元。虽然这个数额看似不大,但如果考虑到长期还款的压力,累计下来也是一笔不小的开支。

不仅如此,房贷利率的上调还可能影响购房者的购房意愿。毕竟,每个月多出来的几百元对于许多家庭来说并不是一个小数目,尤其是那些收入并不高的刚需购房者。如果房贷利率继续上涨,可能会导致部分购房者推迟购房计划,甚至放弃购房。这对于房地产市场来说,无疑是一个潜在的风险。

四、未来房贷利率走势如何?

那么,未来的房贷利率是否会继续上涨呢?这个问题并没有一个明确的答案。一方面,随着经济形势的变化,银行可能会根据市场情况继续调整房贷利率。另一方面,政府也在密切关注房地产市场的健康发展,可能会出台相关政策来稳定房贷利率。因此,未来的房贷利率走势仍然存在一定的不确定性。

不过,从目前的情况来看,房贷利率虽然有所上涨,但仍处于历史较低水平。相较于过去的高利率时代,现在的房贷利率依然具有一定的吸引力。因此,对于有购房需求的人来说,抓住当前的低利率窗口期,尽早做出购房决策,或许是一个不错的选择。

五、总结

总的来说,杭州首套房贷利率在一个月内两次上调,反映了银行在面对经济形势变化时的理性决策。虽然这对购房者来说意味着更高的还款压力,但从长远来看,这也是为了确保银行业的可持续发展和房地产市场的健康运行。作为购房者,我们应该理性看待这一变化,根据自身的经济状况做出合理的购房决策。

发表评论 取消回复