作为一名关注全球经济动态的个人,我最近一直在密切关注欧元区的经济数据。特别是11月份的制造业采购经理人指数(PMI)终值跌至45.2,这一数字不仅低于50的荣枯线,更是创下了两个月以来的新低。这让我不禁思考,欧元区的制造业到底发生了什么?未来又将如何发展?

一、欧元区制造业PMI的现状

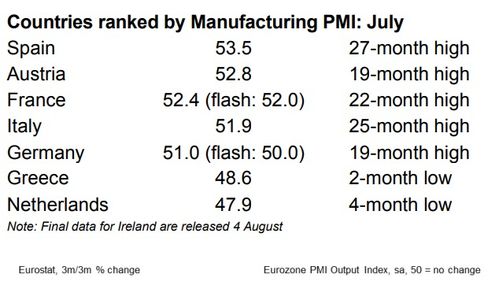

根据标普全球和汉堡商业银行的数据,欧元区11月制造业PMI终值为45.2,较10月份的46.0进一步下滑。这一数值已经连续多个月低于50的荣枯线,表明制造业活动持续萎缩。具体来看,新订单、产出、采购活动和库存均出现了更大幅度的下降,尤其是就业萎缩幅度达到了2020年8月以来的最大水平。

这一数据的公布引发了市场的广泛关注。欧元兑美元汇率也因此受到了影响,截至发稿时,欧元兑美元汇率下跌了0.61%,报1欧元兑1.051美元。这不仅是对欧元区制造业疲软的直接反应,也反映了市场对未来经济增长的担忧。

二、背后的经济因素

要理解欧元区制造业PMI为何会持续低迷,我们需要从多个角度进行分析。首先,全球经济环境的不确定性是一个重要因素。尽管美国11月制造业PMI终值为49.7,略高于预期,但仍然处于收缩区间。全球主要经济体的增长放缓,尤其是中国、日本等重要贸易伙伴的经济表现不佳,直接影响了欧元区的出口需求。

其次,欧洲内部的结构性问题也不容忽视。欧元区各国的经济发展并不均衡,德国作为欧元区最大的经济体,其制造业PMI在11月降至43.2,创下了近年来的新低。德国是欧元区的“经济引擎”,其制造业的疲软无疑拖累了整个欧元区的表现。此外,意大利、西班牙等国的经济复苏进程也较为缓慢,进一步加剧了欧元区整体的经济压力。

再者,能源价格的波动也是影响欧元区制造业的一个重要因素。尽管近期国际油价有所回落,但过去一年中能源价格的大幅上涨给欧元区企业带来了沉重的成本负担。特别是在俄乌冲突的影响下,欧洲的能源供应安全问题一度成为焦点,许多企业不得不面临更高的生产成本,导致盈利能力下降。

三、未来的挑战与机遇

面对当前的困境,欧元区的政策制定者们需要采取更加积极的措施来应对制造业的衰退。一方面,货币政策的调整至关重要。欧洲央行已经在逐步收紧货币政策,以应对通货膨胀的压力。然而,过快的加息可能会进一步抑制企业的投资意愿,因此央行需要在控制通胀和促进经济增长之间找到平衡点。

另一方面,财政政策的支持也不可或缺。各国政府可以通过减税、增加基础设施投资等方式,为企业创造更好的经营环境。特别是对于中小企业而言,政府的支持可以有效缓解其资金压力,帮助它们渡过难关。此外,加强科技创新和数字化转型也是提升制造业竞争力的关键。通过加大对研发的投入,推动产业升级,欧元区可以在未来全球竞争中占据更有利的位置。

四、个人的思考与展望

作为一个普通的观察者,我对欧元区制造业的未来持谨慎乐观的态度。虽然当前的经济形势不容乐观,但我也看到了一些积极的变化。例如,高技术制造业和消费品行业的PMI已经出现回升迹象,显示出这些领域仍有较大的发展潜力。此外,随着全球供应链的逐步恢复,国际贸易环境有望得到改善,这将为欧元区的出口型企业带来新的机遇。

当然,欧元区面临的挑战依然严峻,尤其是在全球经济不确定性加大的背景下,如何保持经济的稳定增长是一个亟待解决的问题。但我相信,只要政策制定者们能够采取有效的措施,企业能够积极适应市场变化,欧元区的制造业终将迎来复苏的曙光。

发表评论 取消回复