大家好,我是头条X。最近在微博上看到一个热搜话题——大额存单利率进入‘1’字头。作为一名理财爱好者,我第一时间查阅了相关资料,并结合自己的实际情况,分享一些看法和建议。

大额存单利率的现状

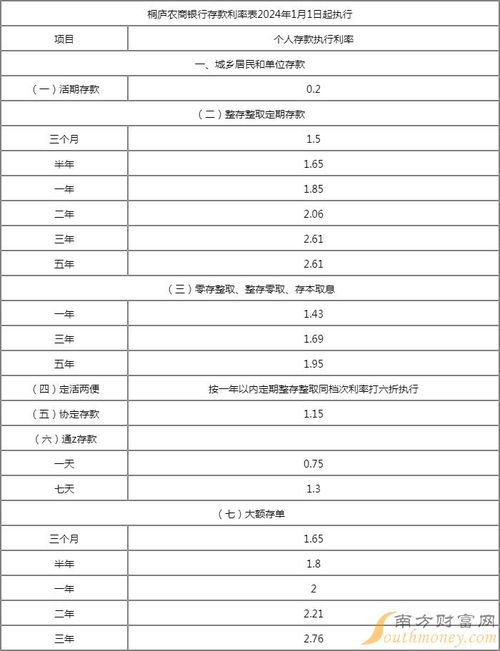

根据融360数字科技研究院发布的2024年10月银行存款利率报告,大额存单的利率已经全面进入‘1’字头。具体来看,3个月期平均利率为1.524%,6个月期平均利率为1.71%,1年期平均利率为1.857%。这与9月份相比,各期限平均利率均大幅下跌,其中2年以下期限下跌超过21个基点,3年期下跌最多,为25.4个基点,5年期下跌23.6个基点。

大额存单利率下降的原因

大额存单利率的下降并非偶然,而是多种因素共同作用的结果。首先,宏观经济环境的影响。近期经济形势较为复杂,央行为了刺激经济增长,采取了一系列降息措施,导致市场整体利率水平下降。其次,银行自身的需求变化。随着互联网金融的兴起,传统银行的吸储压力增大,不得不通过降低利率来吸引客户。最后,市场竞争加剧。各大银行为了争夺市场份额,纷纷下调大额存单利率,以保持竞争力。

大额存单与其他理财产品的比较

在大额存单利率下降的背景下,我们不妨看看其他理财产品的情况。首先是普通的定期存款,虽然利率相对较低,但风险也较小,适合风险厌恶型投资者。其次是货币市场基金,如余额宝等,这类产品流动性强,收益相对稳定,但收益率略低于大额存单。再者是债券型基金,这类产品风险适中,收益相对较高,但需要一定的投资知识。最后是股票和基金,这类产品风险较高,但潜在收益也较大,适合有一定投资经验的投资者。

我的理财建议

面对大额存单利率的下降,我们应该如何调整自己的理财计划呢?这里给出几点建议:

- 多元化投资:不要把所有的资金都放在一个篮子里,可以将资金分散到不同的理财产品中,以降低风险。

- 长期规划:如果手头有长期不用的资金,可以选择期限较长的理财产品,以锁定较高的收益。

- 关注市场动态:定期关注市场利率的变化,及时调整自己的投资策略。

- 提高投资知识:多学习理财知识,提高自己的投资能力,选择适合自己的理财产品。

结语

大额存单利率进入‘1’字头,确实给我们的理财带来了新的挑战。但只要我们理性分析,科学规划,依然可以在复杂的市场环境中找到适合自己的投资路径。希望我的分享对大家有所帮助,如果有任何问题,欢迎留言交流。

发表评论 取消回复