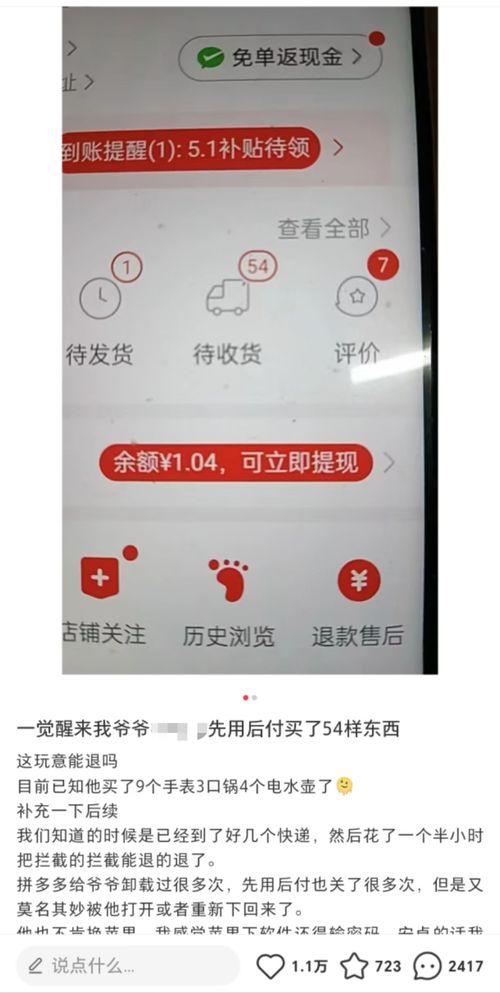

在当今数字化的购物时代,各种新兴支付方式层出不穷,其中“先用后付”作为一种备受瞩目的支付模式,迅速吸引了大量消费者的关注。作为一位经常在网上购物的消费者,我也亲身经历了这一功能带来的便利与困扰。今天,我想和大家分享一下我对“先用后付”的真实感受。

一、初识“先用后付”

第一次接触“先用后付”是在一次偶然的购物中。当时我正在某知名电商平台上挑选一件心仪已久的电子产品,页面上突然弹出了一个提示框,告诉我可以选择“先用后付”服务——即我可以先下单,待收到商品并确认无误后再付款。这个功能听起来非常诱人,毕竟谁不想享受更灵活的支付方式呢?于是,我毫不犹豫地选择了开通。

使用过程中,我发现“先用后付”确实带来了不少便利。首先,它省去了繁琐的支付流程,尤其是在购买大额商品时,无需立即支付全款,减轻了经济压力。其次,这种模式让我有更多时间考虑是否真的需要这件商品,避免了冲动消费。最重要的是,如果收到的商品有问题,我可以直接拒收,无需担心已经付款的情况。

二、隐藏的风险与不便

然而,随着时间的推移,我逐渐发现了“先用后付”背后的一些潜在问题。首先是过度消费的风险。由于不需要立即付款,很多像我这样的消费者容易放松警惕,不知不觉中增加了不必要的开支。尤其是在促销活动期间,各大平台纷纷推出各种优惠,诱惑力极大,很容易让人陷入“买买买”的循环中。

其次,虽然“先用后付”看似方便,但关闭这项服务却并不容易。有一次,我决定不再使用“先用后付”,却发现关闭流程异常复杂。平台并没有提供明显的关闭入口,反而需要通过多层菜单或联系客服才能完成操作。这不仅浪费了大量时间,还让我感到非常不便。试想,如果消费者不熟悉平台的操作,可能会因为找不到关闭选项而继续被绑定在这个服务上,无形中增加了财务风险。

此外,我还遇到了一些关于逾期还款的问题。尽管大多数平台都会提前发送还款提醒,但有时候由于工作繁忙或其他原因,难免会忘记按时还款。一旦逾期,不仅会产生额外的利息和滞纳金,还可能影响个人信用记录。这对于那些依赖信用评分的人来说,无疑是一个不小的打击。

三、理性看待“先用后付”

经过这段时间的体验,我认为“先用后付”并不是一个绝对的好坏选择,而是取决于个人的消费习惯和财务管理能力。对于那些能够合理规划支出、保持良好信用记录的人来说,这项服务确实可以带来很大的便利。但对于那些容易冲动消费、疏于管理财务的人来说,可能会带来更多的麻烦和风险。

因此,建议大家在开通“先用后付”之前,务必仔细阅读平台的服务协议,了解清楚相关的权利和义务。特别是要关注以下几点:

- 明确还款周期和逾期后果,确保自己能够在规定时间内完成还款。

- 了解如何便捷地关闭“先用后付”服务,避免不必要的绑定。

- 评估自己的消费能力和财务状况,避免因过度消费而陷入债务困境。

总之,“先用后付”作为一种新兴的支付方式,既有其独特的优势,也存在一定的风险。作为消费者,我们需要保持理性和清醒,根据自身情况做出明智的选择。同时,也希望电商平台能够进一步优化服务,为用户提供更加透明、便捷的使用体验。

发表评论 取消回复