临近年末,金融市场风云变幻。最近,不少朋友都注意到了一个现象:中小银行纷纷上调了存款利率,甚至有银行将利率上调至惊人的3%。这背后究竟隐藏着怎样的故事?今天,我们就来深入探讨一下这一现象。

一、利率调整的背后

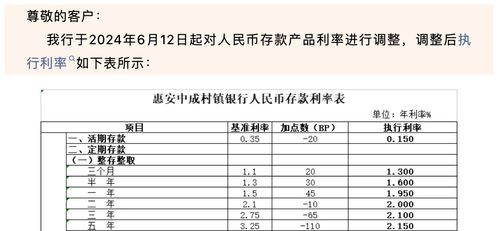

在当前经济环境下,各大银行的存款利率普遍处于较低水平。然而,进入12月以来,多家中小银行却逆势而上,纷纷上调了各期限的存款利率。以河南襄城农商银行为例,该行将1万元起存的3个月、6个月、1年、2年、3年期存款执行利率分别上浮至1.15%、1.35%、1.66%、1.71%和1.96%。这一举措不仅吸引了大量储户的关注,也为银行带来了更多的资金流入。

与此同时,河南荥阳农商银行自12月7日起也将一年期、二年期、三年期存款利率上调至1.8%、1.8%和2.05%,较挂牌利率分别高出50BP、45BP和40BP。聊城沪农商村镇银行也紧随其后,将二年期定期存款利率从2.15%调整为2.3%。

二、揽储压力下的应对策略

为什么这些中小银行会在年末这个时间点上调存款利率呢?答案其实很简单:年末是银行传统的揽储高峰期。随着年底的到来,银行的资金需求大幅增加,尤其是对于中小银行而言,如何吸引更多的存款成为了当务之急。

为了吸引更多储户,中小银行采取了多种手段。有的银行直接发布公告上调各期限存款利率,有的则通过社交媒体平台推出广告语揽客。例如,一家农商行在社交平台上打出“存款利率最高1.96%”的广告语,成功吸引了大量关注。此外,部分银行还推出了大额存单、特色存单等产品,进一步丰富了储户的选择。

三、高利率的吸引力与风险

对于普通储户来说,高利率无疑具有很大的吸引力。特别是在当前低利率环境下,能够找到一家提供较高存款利率的银行,无疑是件好事。但是,高利率的背后也伴随着一定的风险。

首先,高利率往往意味着银行需要承担更高的成本。如果银行无法通过其他业务获得足够的利润,可能会面临较大的经营压力。其次,高利率也可能引发市场的过度竞争,导致一些银行为了争夺存款而不惜降低风控标准,从而增加了金融风险。

因此,在选择存款银行时,储户不仅要关注利率高低,还要综合考虑银行的信誉、服务质量等因素。毕竟,安全稳健才是理财的首要原则。

四、未来趋势展望

展望未来,中小银行是否会继续上调存款利率,仍需视市场情况而定。一方面,随着经济逐步复苏,市场对资金的需求有望保持稳定增长;另一方面,监管部门也会密切关注银行的经营状况,确保金融体系的安全稳定。

总之,中小银行上调存款利率的现象反映了年末揽储大战的激烈程度。作为普通储户,我们既要抓住机会享受更高收益,也要理性对待,选择适合自己的理财产品。毕竟,只有在保障资金安全的前提下,才能真正实现财富增值。

发表评论 取消回复