最近,中欧国际工商学院经济学与金融学教授、中国人民银行调查统计司原司长盛松成在“2024中欧金融与投资论坛暨CLF50冬季会议”上发表了一篇引人深思的演讲。他指出,我国的高储蓄率容易导致产能过剩问题,而当前的货币政策调整为“适度宽松”,将有助于缓解这一困境。作为一位关注宏观经济和金融市场的观察者,我对此深感认同,并希望通过这篇文章与大家分享我的思考。

一、高储蓄率背后的隐忧

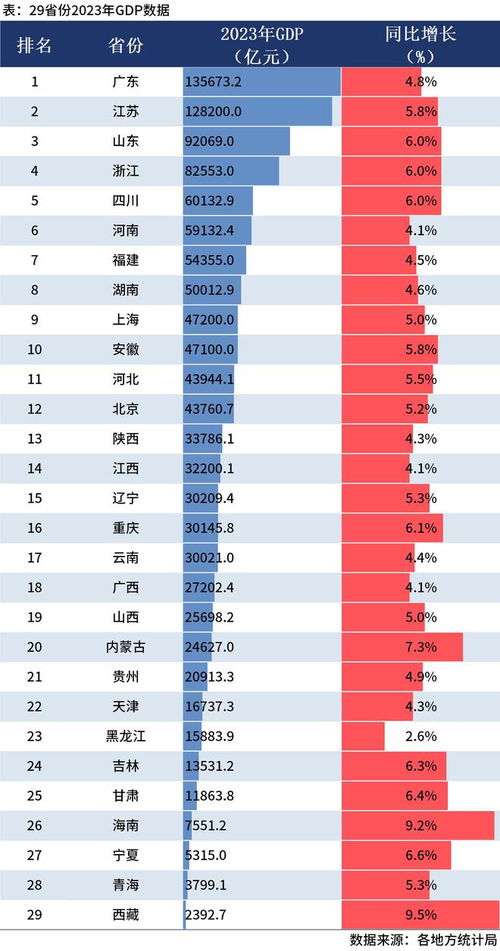

根据最新数据显示,中国的储蓄率长期保持在全球较高水平。虽然高储蓄率意味着居民有较强的风险抵御能力,但也带来了不容忽视的问题——产能过剩。企业为了应对未来可能的资金需求,往往会扩大生产规模,进而导致市场供过于求。这种现象不仅影响了企业的盈利能力,还对整个经济体系的健康发展构成了威胁。

周小川曾多次强调,高储蓄率背后反映出的是消费不足的问题。当大部分资金被用于储蓄而非消费时,市场需求难以得到有效释放,企业生产的商品和服务无法及时转化为实际购买力,最终形成了产能过剩的局面。这不仅限制了经济增长的空间,还可能导致资源浪费和环境污染等问题。

二、货币政策转向“适度宽松”的背景

面对这一挑战,中央政府果断调整了货币政策的方向,从“稳健”转向“适度宽松”。这一变化并非偶然,而是基于对国内外经济形势的深入分析。近年来,全球经济不确定性增加,贸易摩擦频发,外部需求疲软。与此同时,国内经济也面临着结构性调整的压力,传统产业亟需转型升级,新兴产业需要更多的资金支持。

招联首席研究员董希淼表示,此次货币政策的调整,体现了支持性货币政策立场,传递出积极信号,将有力提振各方信心,助力中国经济回升向好。货币政策的变化始终与一国宏观经济形势紧密相连。此次中央政治局会议明确明年货币政策“适度宽松”,不仅出于对当前经济形势的分析,更是为了应对外部环境的变化,确保经济稳定增长。

三、货币政策调整的影响与机遇

货币政策的适度宽松将带来多方面的积极影响。首先,降息和降准政策将降低企业的融资成本,增强其投资意愿。特别是对于中小企业而言,更低的贷款利率将减轻其财务负担,促进其扩大生产和技术升级。其次,宽松的货币政策有助于刺激消费需求。随着居民收入的增加和信贷环境的改善,消费者更愿意进行大额消费,如购房、购车等,从而带动相关产业的发展。

此外,货币政策的调整还将对金融市场产生深远影响。股市和债市将迎来更多资金流入,推动资产价格上升。南银理财研究部负责人王强松建议,债券投资者可以采取三种策略:一是继续持有长期债券,等待降准降息政策落实;二是鉴于存单利率已从1.9%降至约1.75%,可考虑暂时保持现有头寸;三是鉴于票息下降导致信用债吸引力减弱,长久期且评级较高的信用债变得更具吸引力。

四、未来的展望与挑战

尽管货币政策的调整为经济发展带来了新的机遇,但我们也不能忽视其中的挑战。过度宽松的货币政策可能导致通货膨胀压力增大,资产泡沫风险上升。因此,政策制定者需要在刺激经济增长和控制通胀之间找到平衡点。同时,企业和社会各界也应积极参与到经济转型的过程中,通过创新和提高效率来应对市场竞争。

中央财经大学副教授刘春生认为,货币政策的表述从“稳健”改为“适度宽松”,预示着明年整体流动性将较为充裕。这使得市场对未来充满期待,但同时也提醒我们,政策的效果还需要时间来验证。我们应该保持理性的态度,既不盲目乐观,也不过分悲观,而是以积极的心态迎接未来的挑战。

五、结语

周小川的观点为我们提供了一个重要的视角,帮助我们更好地理解当前经济形势下的政策选择。高储蓄率带来的产能过剩问题不容忽视,而货币政策的适度宽松则为解决这一问题提供了有力的工具。作为普通民众,我们可以从中看到国家对经济发展的坚定信心和积极举措。让我们共同期待,在政策的支持下,中国经济能够迎来更加美好的明天。

发表评论 取消回复