最近,关于银行存款利率的调整消息引起了广泛关注。作为一名普通储户,我也密切关注着这些变化。毕竟,存款利率的调整直接影响到我们的理财收益。那么,个人已存的定期存款利率真的会动态调整吗?让我们一起来了解一下。

一、近期存款利率下调背景

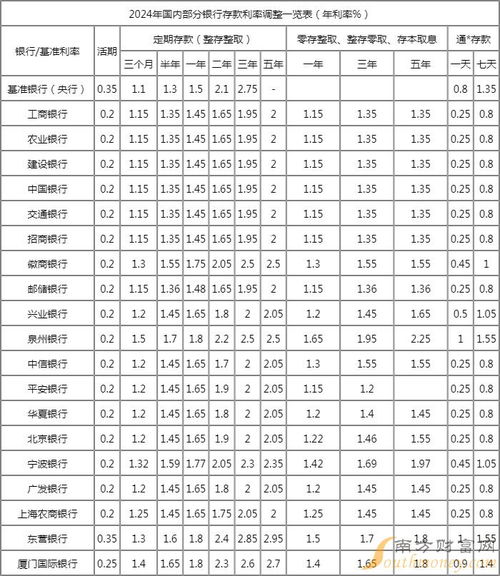

10月18日,主要商业银行再次下调人民币存款利率。中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行等多家银行发布公告,下调人民币存款挂牌利率。其中,活期存款利率下调5个基点,从0.15%调整为0.1%,三个月、六个月、一年、两年、三年和五年定期存款利率也相应下调。

这一轮利率下调并非偶然。今年以来,随着市场环境的变化,央行已经多次调降MLF(中期借贷便利)与7天逆回购利率。银行存款利率的多轮下调,反映了货币政策的调整方向,旨在降低融资成本,支持实体经济发展。

二、民营银行同步下调利率

11月15日,四家民营银行同日发布公告,下调人民币存款利率。江西裕民银行将一年期、二年期、三年期和五年期的定期存款利率均调降25个基点。同日,微众银行、新网银行、温州民商银行也纷纷跟进,宣布下调存款利率。

这表明,不仅国有大行在调整利率,民营银行也在积极响应市场变化。民营银行的利率调整幅度较大,显示出它们在吸引存款方面的灵活性和竞争性。

三、大额存单利率走低

从当前年化利率水平来看,多数银行的大额存单利率和定期存款利率已经趋于一致。大额存单利率通常高于定期存款利率,但随着存款利率的下调,大额存单利率也出现了明显下降,并且与定期存款利率逐渐趋同。

例如,工商银行在售的2024年大额存单产品,其利率已经降至较低水平。相比定期存款,大额存单的好处是可转让,可以满足客户临时性资金周转需求,减少提前支取利息损失。然而,随着利率的持续走低,大额存单的优势也在逐渐减弱。

四、存量房贷利率调整

从11月1日起,借款人可以与银行自主协商、动态调整存量房贷利率,重定价周期最短可申请调整为3个月。这一政策的出台,对于许多背负房贷的人来说无疑是一个好消息。

根据中国人民银行的数据,截至10月28日,21家全国性银行已完成批量调整,共计5366.7万笔、25.2万亿元存量房贷利率得到调整。这意味着,许多借款人已经享受到利率下调带来的实惠。

各家银行也在手机App中设置了存量房贷专属模块、滚动信息栏、广告弹窗、置顶窗口等查询入口,方便借款人查询调整后的房贷利率信息。这对于提升金融服务的便捷性和透明度具有重要意义。

五、个人已存的定期存款利率是否会动态调整?

针对“个人已存的定期存款利率也会动态调整”的说法,央行旗下的媒体进行了辟谣,明确表示这是误读。根据现行规定,个人已存的定期存款利率不会随市场变化而动态调整。也就是说,如果你已经在银行存了一笔定期存款,那么这笔存款的利率将按照存入时约定的利率执行,直到到期为止。

这一澄清对于广大储户来说非常重要。很多人担心自己的定期存款利率会随着市场波动而发生变化,进而影响收益。实际上,银行在签订定期存款合同时,已经明确了利率和期限,储户无需担心利率变动带来的不确定性。

六、未来存款利率走势展望

尽管近期存款利率连续下调,但并不意味着未来利率会一直走低。市场环境复杂多变,利率的调整取决于多种因素,包括经济形势、货币政策、通货膨胀率等。因此,储户在选择存款产品时,应该综合考虑利率、期限、流动性等因素,制定合理的理财规划。

对于那些追求稳健收益的储户来说,定期存款仍然是一个不错的选择。虽然利率有所下降,但其风险较低,适合长期持有。此外,还可以关注其他低风险理财产品,如国债、货币基金等,以实现资产的多元化配置。

总之,存款利率的调整是市场经济的正常现象,作为普通储户,我们应当理性看待,合理规划个人财务,确保资产的安全与增值。

发表评论 取消回复