最近,一个消息让我有点坐不住了——多家银行从本月起开始下调存款利率,最高降幅竟然达到了50个基点!作为一个普通打工人,我平时虽然不怎么研究金融政策,但存款利率的调整还是让我感到了一丝不安。毕竟,这可关系到我的“钱袋子”啊。

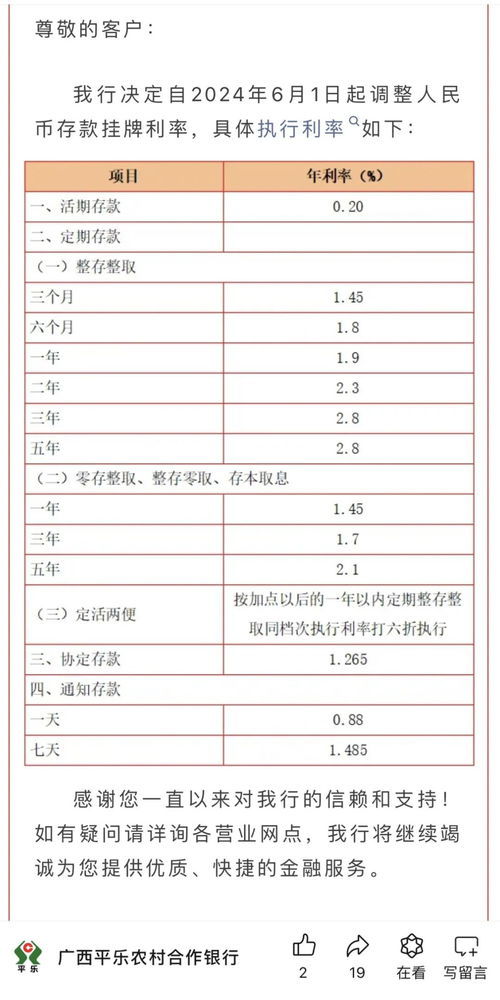

先来说说这次利率调整的具体情况吧。根据媒体报道,国有大行和部分股份制银行已经陆续宣布下调定期存款利率,其中3年期和5年期的定存利率下降幅度最为明显。以某国有大行为例,其3年期定存利率从原来的3.25%降至2.75%,直接减少了整整50个基点。而其他中小银行也紧随其后,纷纷跟进这一政策。这意味着什么呢?简单来说,如果你有10万元存入银行,按照新的利率计算,三年下来利息收入将减少1500元。

为什么银行要下调存款利率?

说实话,刚开始听到这个消息时,我心里充满了疑问:为什么银行突然要这么做呢?经过一番查阅资料和咨询朋友,我才逐渐明白了背后的逻辑。原来,当前经济环境下,为了刺激消费和投资,央行鼓励金融机构降低贷款成本,从而促进实体经济发展。而存款利率作为银行资金成本的重要组成部分,自然成为了调整的重点对象。

此外,近年来居民储蓄率持续攀升,大量资金涌入银行体系,导致市场流动性过剩。通过下调存款利率,银行可以有效缓解这一压力,同时吸引更多人把钱拿出来用于消费或投资,而不是单纯地存放在账户里“睡大觉”。从宏观角度看,这种做法确实有利于推动经济增长。

这对我的生活有什么影响?

作为一名普通人,我最关心的当然是这件事对自身的影响。首先,对于那些依赖存款利息生活的老年人来说,这次利率下调无疑是个坏消息。他们的实际收益会因此缩水,可能需要重新规划自己的财务安排。而对于像我这样的年轻人而言,虽然短期内影响不大,但如果长期来看,储蓄回报率降低可能会促使我们更加重视资产配置,寻找更多元化的投资渠道。

当然,也有不少人认为这是个机会。比如一些朋友就建议我可以考虑购买理财产品或者基金,以获取更高的收益率。不过,考虑到自身的风险承受能力,我还是决定保持谨慎态度,不会轻易涉足高风险领域。毕竟,“稳稳的幸福”才是最适合我的选择。

未来该如何应对?

面对存款利率下调的趋势,我打算采取以下几个措施来优化自己的理财策略:

1. 提高储蓄意识,合理控制开支,确保手中有足够的流动资金应对突发状况;

2. 学习更多关于投资的知识,尝试了解低风险、稳健型理财产品;

3. 关注政策变化,及时调整自己的财务计划。

总之,这次存款利率下调虽然让我有些措手不及,但也提醒我要更加注重个人财务管理。或许,这正是一个重新审视自己理财观念的好契机吧。

发表评论 取消回复