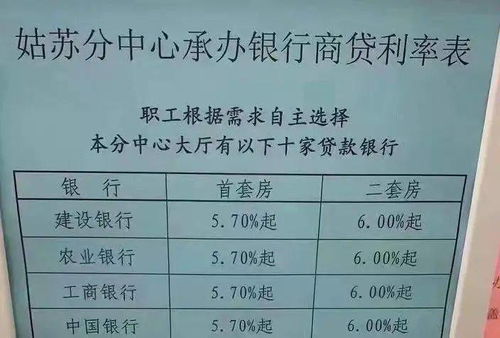

最近这段时间,我一直在关注房贷利率的变化,尤其是11月30日浙江省个人住房贷款利率不低于3.1%的消息。这已经是自11月8日以来的第二次上调了。作为一位即将购房的购房者,我不得不重新审视自己的购房计划。

记得11月初,我还满怀期待地以为房贷利率会继续保持在较低水平,毕竟当时全国多个城市的首套房贷利率已经降到了历史低位,甚至低于公积金贷款利率。然而,现实却给了我一个不小的打击。短短22天内,房贷利率再次上调,这让我不禁思考:银行为什么这么着急上调利率?

利率“倒挂”现象引发调整

首先,我们需要了解一个重要的背景——利率“倒挂”。所谓“倒挂”,就是商业贷款利率低于公积金贷款利率的现象。根据多家媒体报道,今年10月初,广州、杭州等地的首套房贷利率一度降至2.6%至2.8%,甚至低于公积金贷款利率2.85%。这种现象显然不符合市场的正常逻辑,也给银行带来了不小的压力。

从银行的角度来看,房贷业务是其重要的利润来源之一。当商贷利率低于公积金贷款利率时,银行的盈利空间被压缩,甚至可能出现亏损。因此,为了避免这种情况继续恶化,银行不得不采取措施,上调房贷利率以保持合理的利差。

政策调控的影响

除了市场因素外,政策调控也是导致房贷利率上调的重要原因之一。近期,监管部门多次强调要保持房地产市场的稳定,防止过热现象。特别是在一些热点城市,房价上涨压力较大,政府希望通过提高房贷利率来抑制投机性购房需求,避免房地产市场泡沫化。

此外,央行也在逐步收紧货币政策,市场流动性趋紧。在这种背景下,银行的资金成本上升,自然也会反映到房贷利率上。因此,我们可以看到,不仅是浙江,全国多个城市的房贷利率都在近期出现了不同程度的上调。

购房者面临的选择与挑战

对于像我这样的购房者来说,房贷利率的频繁调整无疑增加了购房的成本和不确定性。原本以为可以享受到较低的利率,结果却在短时间内连续上调,这让我不得不重新评估自己的购房预算。尤其是在当前经济形势下,收入增长有限,房贷利率的上涨无疑加重了购房者的负担。

不过,我也意识到,房贷利率的调整并非一成不变。虽然短期内利率有所上升,但长期来看,随着经济的复苏和市场的稳定,利率可能会逐渐回归合理区间。因此,我并没有过于悲观,而是选择更加理性地看待这个问题。

银行的回应与解释

针对购房者们的疑问,银行方面也给出了回应。多家银行表示,3.1%的房贷利率仍然处于历史低位,且在全国范围内也属于较低水平。银行之所以急于上调利率,主要是为了应对市场变化和经营压力,确保房贷业务的可持续发展。

同时,银行还强调,房贷利率的调整是根据风险定价原则进行的。也就是说,银行会根据借款人的信用状况、还款能力等因素,综合评估贷款风险,并据此确定合适的利率水平。因此,对于信用良好的购房者来说,即使利率有所上调,影响也不会太大。

未来的展望

展望未来,我认为房贷利率的走势将取决于多个因素的共同作用。一方面,政策调控将继续发挥重要作用,政府会根据房地产市场的实际情况,适时调整相关政策,以保持市场的稳定健康发展。另一方面,市场供需关系的变化也将影响房贷利率的走向。如果未来房价涨幅得到控制,购房需求趋于平稳,房贷利率有望逐步企稳甚至有所回落。

总之,房贷利率的调整是一个复杂的过程,涉及到多方面的因素。作为购房者,我们既要关注政策变化,也要结合自身的实际情况,做出理性的购房决策。虽然短期内利率有所上调,但我相信,随着时间的推移,市场会逐渐趋于稳定,房贷利率也会回归到一个合理的水平。

发表评论 取消回复