大家好,我是头条X。今天想和大家聊聊一个非常现实的问题——我国居民退休准备不足。最近,一份报告引发了广泛的关注,指出我国居民在退休准备方面存在明显不足。这不仅关系到每个人的生活质量,也影响着整个社会的稳定和发展。

老龄化趋势不容忽视

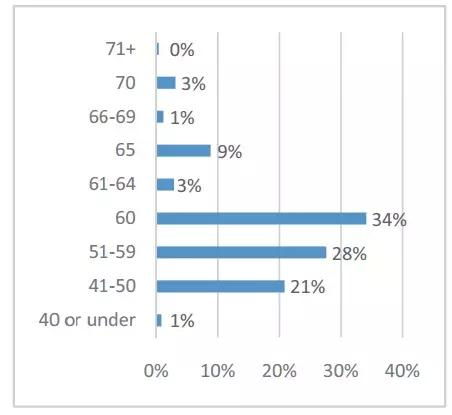

随着全球人口老龄化的加剧,许多国家都面临着劳动力不足和养老金缺口扩大的问题。例如,英国政府计划在2035年前将领取国家养老金的年龄提高到68岁;法国也在考虑类似的措施。在中国,这一问题同样严峻。根据国家统计局的数据,2023年,中国65岁及以上人口数已经达到21676万人,老年抚养比为22.5%,这意味着每4.4名劳动年龄人口就要负担1名老年人。

延迟退休政策的出台

为了应对老龄化带来的挑战,我国也在逐步推进延迟退休政策。9月13日,全国人大常委会会议表决通过了关于实施渐进式延迟法定退休年龄的决定。从2025年1月1日起,中国将用15年时间逐步将男职工的法定退休年龄从60岁提高到65岁,女职工的法定退休年龄也将逐步提高。

养老金制度的优化

然而,延迟退休只是解决老龄化问题的一部分。《报告》指出,受访者参与个人养老金的潜在需求有待进一步激发。目前,我国养老金税收优惠政策的吸引力还存在不足。一方面,个人养老金的税收优惠力度有限,对于高收入人群来说吸引力不足;另一方面,对于低收入人群而言,由于他们本身不需要缴纳个税或者享受了足够的税收扣除,因此养老金税收优惠政策的实际意义也不大。

养老金融产品的创新

除了政策层面的支持,养老金融产品的创新也是关键。目前,我国现有的养老金融产品难以满足老年财富管理的多样化需求。需要政策指导金融机构加强针对个人的养老金融产品和服务的研发供给。同时,养老产业面临融资渠道窄、授信审批难、责任保险覆盖面不足等金融支持难题,也需要政策引导养老产业金融发展。

居家养老服务的完善

在居家养老服务方面,政府也在不断努力。《若干措施》首次提出推动养老服务供需适配,进一步满足老年人在居家、社区、机构等不同场景下的养老服务需求。同时,创新拓展“智慧+”“行业+”“平台+”养老服务消费新场景新业态,为老年人提供更加丰富、便利的服务,进一步畅通养老服务消费渠道。

个人如何做好退休准备

面对这些挑战,作为个体,我们应该如何做好退休准备呢?首先,要有长远的规划。尽早开始储蓄和投资,选择适合自己的养老金融产品。其次,关注政策动态,了解最新的养老政策和福利,合理利用税收优惠政策。最后,保持健康的生活方式,积极锻炼身体,保持良好的心理状态,为未来的退休生活打下坚实的基础。

总之,退休准备是一项长期而复杂的工作,需要政府、企业和个人共同努力。希望今天的分享能给大家带来一些启发和帮助。如果你有任何看法或建议,欢迎在评论区留言交流!

发表评论 取消回复