在当今社会,贷款似乎已经成为许多人解决资金问题的重要手段。然而,最近一起关于“电子签高利贷”的案件却引发了广泛关注。故事的主角小李(化名),是一位普通的上班族,他的经历让我们看到了隐藏在贷款背后的黑暗面。

一、事件起因

几个月前,小李因为急需一笔钱来支付家人的医疗费用,开始在网上寻找贷款渠道。他很快被一家声称“低息快贷”“无条件放款”的贷款中介吸引住了目光。这家中介承诺,只需通过电子签名即可快速获得贷款,并且手续简单、利息低廉。

然而,当小李按照要求提交了个人信息并完成电子签约后,他发现事情远没有想象中那么简单。贷款虽然到账,但实际利率远远高于合同上标注的标准,甚至达到了法律规定的上限数倍之多。

二、放款人的秘密

更令人震惊的是,在后续调查中,小李得知这笔贷款的真正放款人竟然并不是一个真实存在的自然人!而是由某个匿名公司操控的一系列虚拟账户。这些账户通过复杂的电子签名技术伪装成合法借款人,从而规避监管。

这种操作手法不仅违反了相关法律法规,还严重侵害了消费者的合法权益。许多像小李一样的受害者,在不知情的情况下背负上了巨额债务,生活陷入困境。

三、背后套路揭秘

为了深入了解这一现象,我们对类似案件进行了深入研究,总结出以下几种常见套路:

- 虚假承诺诱签约:不法贷款中介通常会以“银行内部渠道”“百分百放款”等噱头吸引消费者,利用其急需资金的心理诱导签订服务合同。

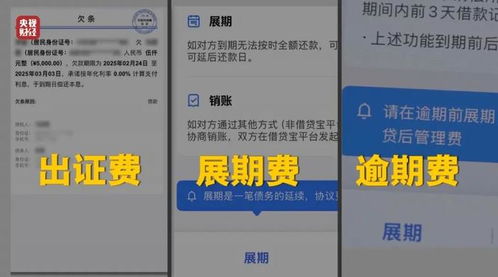

- 高额收费陷阱:一旦消费者签下合同,就会被要求支付各种名目的“中介费”“手续费”,金额往往高达贷款总额的20%-30%。

- 伪造材料欺骗审批:部分中介机构还会教唆或帮助消费者伪造银行流水、收入证明等文件,以此获取更高额度的贷款。

四、法律与监管的空白地带

尽管近年来国家不断加大对非法借贷行为的打击力度,但由于电子签名技术和网络贷款平台的快速发展,一些新型诈骗手段仍然游走在灰色地带。例如,某些公司通过设立空壳企业、虚构借款人身份等方式逃避审查,使得监管部门难以及时发现问题。

此外,由于很多受害者缺乏法律意识,在遭遇侵权时往往选择沉默,这也助长了不法分子的嚣张气焰。

五、如何保护自己?

针对此类情况,专家建议广大消费者在申请贷款时务必保持警惕:

- 选择正规金融机构办理业务,避免轻信所谓“内部渠道”。

- 仔细阅读合同条款,尤其是涉及利率、费用等内容的部分。

- 拒绝支付任何形式的前期费用,正规贷款机构不会要求客户提前缴纳任何款项。

- 如遇可疑情况,立即向当地公安机关报案,并保留相关证据。

总之,这起“电子签高利贷”案件再次提醒我们,互联网时代虽然带来了便利,但也伴随着新的风险和挑战。只有增强自我保护意识,才能有效防范各类金融骗局。

发表评论 取消回复