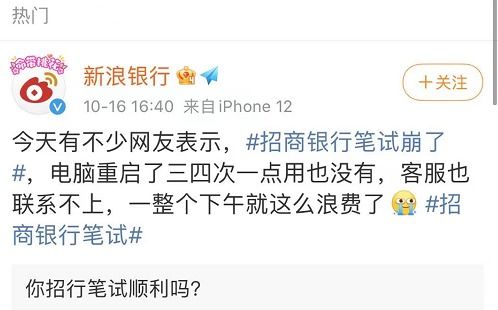

最近,招商银行的一些问题引发了广泛关注。作为一个普通用户,我也亲身经历了这次风波。今天,我想和大家分享一下我的感受和思考。

一、事件回顾:招商银行的“崩了”

10月29日,招商银行发布了2024年三季度业绩报告,数据显示,招行实现营业收入2527.09亿元,同比下降2.91%;实现归属于股东的净利润1131.84亿元,同比下降0.62%。净利息收入也出现了下滑,同比下降3.07%。这些数据背后,是招商银行面临的多重挑战。

与此同时,招商银行的信用卡业务也受到了冲击。截至今年9月末,平安银行信用卡应收账款余额为4530.88亿元,较上年末下降11.9%,App月活用户从2023年末的5193万减少至今年三季度末的4181万。中信银行信用卡贷款余额为4985.24亿元,较上年末减少227.36亿元,降幅为4.36%。招商银行的信用卡贷款余额也有所减少,客户数减少了约38.8万户。

更令人关注的是,近日有市民投诉称,招商银行杭州分行每周通过多个号码邀请市民体验金融服务,导致电话骚扰频繁。对此,招商银行杭州分行表示深感歉意,并承诺改进服务方式。

二、用户体验:从便捷到不便

作为一名长期使用招商银行App的用户,我深刻感受到了这次变化带来的影响。以前,招商银行的App操作简便,功能齐全,无论是查询余额、转账还是还款,都非常流畅。然而,最近几个月,我发现App的响应速度明显变慢,偶尔还会出现卡顿现象。尤其是在高峰时段,App甚至会短暂无法使用,给我的生活带来了不少困扰。

此外,信用卡的使用也变得不如以前方便。之前,信用卡的额度审批速度快,还款提醒及时,但现在审批时间延长,还款提醒有时也会延迟。这不仅影响了我的日常消费,还让我担心是否会因此产生逾期记录。

三、行业趋势:银行业的普遍挑战

招商银行的困境并非个例,整个银行业都在面临类似的挑战。根据多家银行的数据,平安银行的信用卡客户数量较年初减少了233.3万户,浦发银行和招商银行的信用卡量分别比年初减少了192万张和45万张。这一趋势在股份制银行中尤为明显。

究其原因,主要是由于宏观经济环境的变化和市场竞争的加剧。随着经济增速放缓,消费者的消费意愿下降,信用卡需求也随之减少。同时,互联网金融的快速发展也对传统银行业务造成了冲击。许多用户开始转向支付宝、微信支付等第三方支付平台,减少了对银行信用卡的依赖。

四、未来展望:招商银行的转型之路

面对这些挑战,招商银行也在积极寻求转型。行长王良曾表示,当前银行业普遍面临营收与利润下滑的基本面,但招行将通过扩大优质客户基础、维持资产质量稳定及提升市场份额来应对困难。

具体来说,招商银行正在加大金融科技的投入,推动数字化转型。例如,推出了智能客服系统,提升客户服务效率;优化App功能,改善用户体验;加强风险管理,确保资产质量稳定。此外,招商银行还与其他金融机构合作,推出更多元化的金融产品,满足不同客户的需求。

虽然短期内招商银行的业绩可能仍会受到一定影响,但从长远来看,这些转型措施有望帮助其重新赢得市场信任,恢复增长势头。

五、个人建议:如何更好地应对银行业变革

作为普通用户,我们也可以采取一些措施来应对银行业变革带来的影响。首先,合理规划个人财务,避免过度依赖信用卡消费。其次,选择信誉良好、服务优质的银行,确保资金安全。最后,关注银行的最新政策和服务动态,及时调整自己的理财策略。

总的来说,招商银行的“崩了”并非偶然,而是银行业整体变革的一个缩影。在这个过程中,银行需要不断适应市场变化,提升服务水平;而我们作为用户,也需要保持理性,做出明智的选择。

发表评论 取消回复