在2023年,大模型的竞赛还停留在技术突破和巨额投入的阶段。然而,随着烧钱模式的不可持续性逐渐显现,2024年成为了大模型从“烧钱”转向“赚钱”的关键一年。作为一位长期关注这一领域的观察者,我见证了这一变化,并深刻感受到业界在这一年中所经历的巨大变革。

技术提升与落地并重

与2023年的基础大模型大战不同,2024年,业界不仅继续注重技术提升,更开始重视实际应用的落地。无论是国内还是国外,各大厂商都在积极探索如何将大模型应用于实际场景,以实现商业价值的最大化。

例如,字节跳动在5月率先将国内大模型的市场价格带入“厘时代”,随后文心大模型宣布其两大主力模型ENIRESpeed和ENIRELite全面免费。这一举措不仅降低了使用门槛,也为更多企业和个人提供了尝试大模型的机会。

国内外不同的落地路径

在政策激励下,国内外的大模型落地走出了不同的道路。海外市场上,ChatGPT等大模型通过不断优化用户体验,迅速积累了大量用户;而在国内市场,各大厂商则更加注重行业应用的深度结合。

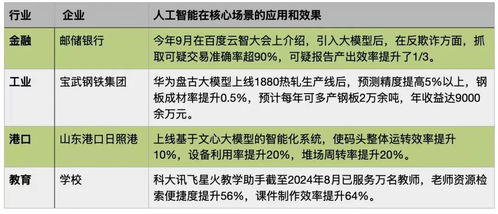

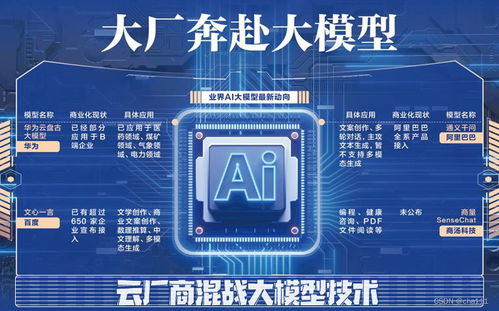

比如,华为开发的盘古大模型完全面向B端市场,涵盖了交通、工业、建筑、媒体、气象、医药等多个领域。盘古大模型支持十亿级到万亿级参数的不同规模大模型,真正实现了包罗万象的应用范围。

成本控制与开源趋势

直观地从成本上对比,训练671B参数的DeepSeek V3的成本是557.6万美元(约合4070万人民币),而训练一个7B参数的Llama 2则需要花费76万美元(约合555万人民币)。显然,大规模模型的训练成本依然高昂,但开源趋势正在改变这一局面。

近日,国产大模型厂商DeepSeek宣布DeepSeek-V3首个版本上线并同步开源。多项基准测试成绩显示,DeepSeek-V3超越Qwen2.5-72B和Llama-3.1-405B等其他开源模型,并在性能上与GPT-4相当。这不仅为开发者提供了更多的选择,也加速了大模型技术的普及。

融资热潮与竞争加剧

据第一财经记者不完全统计,在国内,2024年“六小虎”至少融了200亿元,而海外3家大模型初创公司更是超过2000亿元。拼资金、拼资源的大战还在继续,烧钱仍然看不到尽头。即便在过去不到一个月的时间,还有三家独角兽大模型企业先后完成了新一轮融资。

12月11日,面壁智能宣布完成新一轮数亿元融资;上周,智谱AI确认完成了新一轮30亿元融资;近日,阶跃星也获得了巨额投资。这些融资事件表明,资本对于大模型领域的热情并未减退,反而愈发高涨。

应用场景的多元化

除了传统的文本生成和对话系统外,大模型在视频生成、游戏开发等领域也取得了突破性进展。巨人网络AI实验室负责人丁超凡表示,视频生成能力有望替代传统游戏生产方式,极大提高游戏发行内容的创作效率。

此外,讯飞星火、智谱清言等大模型虽然以B端为主要业务方向,但也提供大量功能供C端用户使用。这意味着,未来普通消费者也将享受到大模型带来的便利。

展望未来

2024年,大模型从“价格战”杀到了“免费战”,从“烧钱”走向了“赚钱”。这一转变不仅反映了技术的进步,更体现了市场的成熟。作为这一过程的见证者,我对未来充满信心。随着更多应用场景的涌现和技术的不断迭代,大模型必将在更多领域发挥重要作用。

发表评论 取消回复