随着古茗控股有限公司(以下简称“古茗”)再次更新港股IPO招股书,这家新茶饮巨头的商业版图逐渐清晰。作为一位长期关注茶饮行业的观察者,我深刻感受到古茗在这几年间的巨大变化。

从2024年前9个月的数据来看,古茗80.0%的收入来自于向加盟商销售商品和设备,包括制作奶茶的原材料、包装等;19.8%的收入来自加盟费及后续服务费,而直营店的收入占比仅为0.2%。这表明,广大的加盟商才是古茗的主要利润来源。加盟商们不仅承担着门店运营的责任,更是古茗实现快速扩张的关键力量。

古茗的GMV(商品销售总额)在2024年前九个月达到了166亿元,较2023年同期增加了20.4%。然而,值得注意的是,古茗期内同店GMV出现了0.7%的小幅下降。这反映出尽管整体规模在扩大,但单店的盈利能力面临一定挑战。面对这一情况,古茗更加依赖门店数量的扩张来保持增长势头。

深入下沉市场的策略

近年来,古茗凭借不断扩张门店网络,深入县乡级下沉市场等策略,在大众现制茶饮赛道取得了不少亮眼的成绩。截至2024年9月30日,古茗门店数量已达9778家。这些门店广泛分布在全国各地,尤其是三四线城市及以下的市场,成为古茗业绩增长的重要支撑。

古茗的成功不仅仅在于门店的数量,更在于其对加盟商的支持与赋能。根据招股书显示,2023年,古茗的加盟商单店经营利润达到37.6万元,加盟商单店经营利润率达20.2%,远高于行业平均水平。这种高利润率的背后,是古茗对供应链的严格把控以及对加盟商的全方位支持。

IPO之路的坎坷与希望

12月15日,古茗更新了港股IPO招股书,这是继今年1月递交失败后的又一次尝试。随着IPO进入关键阶段,古茗能否成功上市备受关注。根据中国证监会官网信息,古茗拟发行不超过4.41亿股境外上市普通股并在香港联合交易所上市。

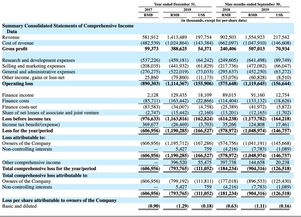

古茗的财务表现也备受瞩目。2024年前三季度,古茗收入为64.41亿元,经调整利润为11.49亿元。虽然与2023年全年相比有所下降,但在当前竞争激烈的市场环境下,这样的成绩依然令人瞩目。古茗的收入主要来自向加盟商销售货品及设备以及提供服务,这使得其商业模式具有较强的稳定性和可预测性。

未来的挑战与机遇

面对愈加白热化的市场竞争,古茗需要不断创新和优化自身的经营模式。一方面,要继续深耕下沉市场,提升单店盈利能力;另一方面,也要积极拓展一二线城市的高端市场,丰富产品线,提高品牌影响力。此外,古茗还需加强数字化转型,利用大数据和技术手段提升运营效率,增强用户体验。

总体而言,古茗重启IPO的背后,不仅是资本市场的选择,更是其自身发展的必然要求。在这个过程中,古茗将继续坚持“赚钱为王”的经营理念,通过不断的创新和努力,实现更大的商业价值和社会贡献。

发表评论 取消回复